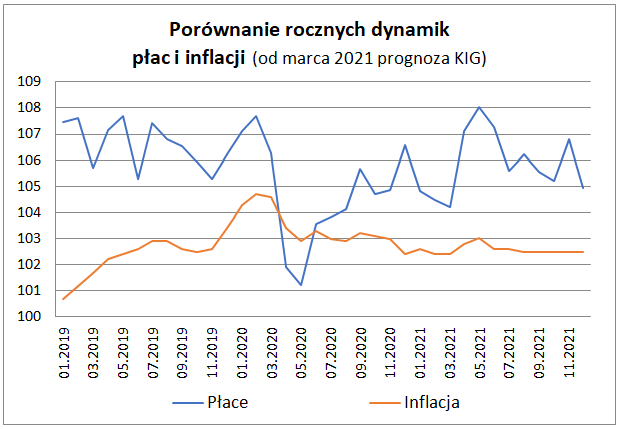

Główny Urząd Statystyczny zaprezentował dane o zatrudnieniu i płacach w sektorze przedsiębiorstw w lutym 2021. Przeciętne uposażenie uległo zwiększeniu o 32,02 PLN do 5568,82 PLN tj. o 0,6%. Luty zazwyczaj przynosi niewielkie wzrosty płac. Tegoroczny był zbliżony do typowego i zgodny z oczekiwaniami. Przeciętne uposażenie w lutym okazało się o 238,34 PLN i 4,5% wyższe niż przed rokiem. Roczna dynamika płacy jedynie minimalnie osłabła w lutym w stosunku do styczniowej (z 4,8% do 4,5%).

Zatrudnienie okazało się o 19,9 tys. osób, tj. o 0,32% wyższe niż przed miesiącem i wyniosło 6334,0 tys. osób. W porównaniu do stanu sprzed roku zatrudnienie było niższe o 111,9 tys. osób tj. o 1,7% niższe.

Wzrost zatrudnienia w lutym o 19,9 tys. osób należy przyjąć z zadowoleniem. Zazwyczaj w lutym wzrost zatrudnienia zamyka się w kilku zaledwie tysiącach. Trzeba mieć jednak na uwadze, że część z owego wzrostu jest odreagowaniem anormalnego i niekorzystnego stycznia, kiedy to w miejsce typowego wysokiego wzrostu zatrudnienia zanotowano spadek. Wzrosty z lutego to w części efekt przywracana „zwykłego” czasu pracy po wcześniejszych redukcjach. Po części to też efekt odreagowania wyjątkowo niekorzystnej aury w styczniu (mróz i śnieg) gdy część procesów gospodarczych uległa wstrzymaniu lub spowolnieniu (między innymi budownictwo, transport). Roczna dynamika zatrudnienia w lutym uległa lekkiej poprawie do ujemnych -1,7% z ujemnych -2,0% w styczniu. Pozostawała jednak wyraźnie gorsza od notowanej jeszcze w grudniu – ujemnej -1,0%.

Na statystyki zatrudnienia wpływa wciąż ścierania się dwóch przeciwstawnych tendencji. Postępu w przywracaniu do pracy części działalności wstrzymanych wiosną 2020, w tym przywracania zwyczajnego czasu pracy pracowników, którym wymiar pracy obniżono, choćby poprzez urlopy postojowe. Notowany był też wzrost związany z zatrudnianiem nowych pracowników. Z drugiej strony popyt na pracę spada tak ze względów sezonowych (zimą) jak również pojawiających się ograniczeń związanych z ostatnimi obostrzeniami działania części branż, ze względu na sprawy pandemiczne.

W marcu płace są zazwyczaj wyraźnie wyższe od lutowych. Pojawia się bowiem w nich sporo dodatkowych ruchomych elementów (premie i nagrody), rośnie też (ze względów kalendarzowych) wynagrodzenie tam, gdzie rozliczany jest faktycznie przepracowany czas. Wzrost w marcu tego roku może sięgnąć 2,7% i okazać się nieco niższy niż przed dwunastoma miesiącami. W konsekwencji dwunastomiesięczna dynamika płac zejdzie z lutowych 4,5% do 4,2%. Dynamikę zbijać wciąż będzie wysoka baza do porównań sprzed roku. Od kwietnia, kiedy baza do porównań zrobi się wyjątkowo niska, roczna dynamika płac wzrośnie.

W przypadku zatrudnienia tendencje dla najbliższych miesięcy są trudne do określenia. Z jednej strony postępować będzie obserwowana w ostatnich miesiącach poprawa związana z przywracaniem normalnego funkcjonowania części zakładów i branż po perturbacjach pandemicznych. Jednak w statystykach ujawnić się mogą liczniej osoby tracące pracę wskutek nadejścia kolejnych fal zachorowań i towarzyszących im obostrzeń w gospodarce. W najbliższych miesiącach nawet niewielkie wzrosty zatrudnienia – liczone w pojedynczych tysiącach – będą bardzo dobrze prezentować się na tle ubiegłorocznych spadków (zwłaszcza w okresie marzec – maj).

Źródło: Krajowa Izba Gospodarcza